爱游戏(ayx)中国官方网站爱游戏(ayx)中国官方网站

爱游戏(ayx)中国官方网站爱游戏(ayx)中国官方网站

2020年修订的《固体废物污染环境防治法》关于行政罚款制度的规定典型地反映了我国环保立法的新发展,这种新发展集中体现于罚款设定方式的多样化、罚款额度的巨额化、罚款双罚制适用范围的扩大化这三个方面。透过这些规定可以看出我国环保立法存在以威慑为基础的重罚主义倾向,环保罚款双罚制适用范围的扩大意在刺破公司面纱、落实处罚到个人的要求,有利于提高威慑的精准性。但是,一味追求处罚的严厉性而不提高处罚概率(确定性)会带来执法公平、寻租和规制俘虏以及威慑与激励失衡等问题。对单位违法适用罚款双罚制,要注意其适用条件和界限,根据环境违法行为侵害法益的严重性、单位的具体类型、单位成员的主观过错等情况予以考量和确定。

2020年4月29日全国会修订通过了《中华人民共和国固体废物污染环境防治法》(以下简称新《固废法》),该法第八章“法律责任”部分共23个条文(第101—123条),其中18个条文涉及行政罚款。与原《固废法》以及其他污染防治立法相比,新《固废法》中的罚款规定有不少变化和创新,相关条款的法律适用也有需要解释和厘清的地方。新《固废法》关于法律责任特别是行政罚款的规定代表了我国环保立法的新进展,具有重要的典范意义。因此,对该法进行深入研究不仅对其相关条款的理解与适用有所裨益,也有助于把握和思考我国环保立法行政罚款制度的整体演进、制度缺失与完善之道。

行政罚款数额的设定种类有概括式、数值式和倍率式三大类,所谓概括式是指法律只是笼统地规定“处以罚款”或者“并处罚款”,但未规定罚款的具体数值或者计算方式。数值式是指将罚款设定为某一固定数额、某数值区间或者某个固定数值以下。倍率式是指将罚款设定为某特定基数与倍率之乘积。如果对以上三大类再加以细分的话,在理论上则有固定数值式、固定倍率式、数值数距式、倍率数距式、数值封顶式、倍率封顶式、数值保底式、倍率保底式和概括式九种方式。

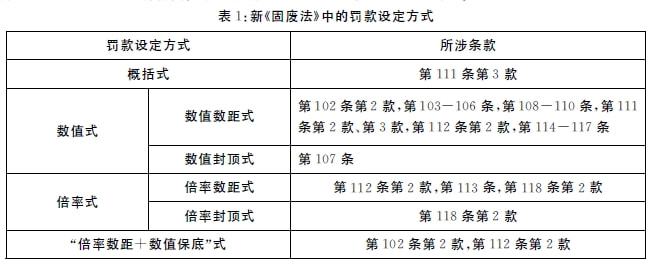

从新《固废法》的规定来看,其大致采用了以下六种设定方式(见表1):(1)概括式,此种方式独见于该法第111条第3款,即未在指定地点分类投放生活垃圾且情节严重的,“对个人依法处以罚款”。(2)数值封顶式,见于该法第107条规定的对于畜禽规模养殖业者“可以处10万元以下的罚款”。(3)数值数距式,此为新《固废法》使用最多的设定方式,具体见于该法第102—106条,第108—112条,第114—117条。采用此种方式的最小额罚款为第109条第1款规定的对于个人有随意倾倒、抛撒、堆放、焚烧生活垃圾等违法行为的处“100元以上500元以下的罚款”,最高额罚款则是第115—117条规定的违法将境外固体废物输入境内或者违法经我国过境转移危险废物的处“50万元以上500万元以下的罚款”。(4)倍率封顶式,该法第118条第2款规定对于造成固体废物污染环境事故的责任人员处“上一年度从本单位取得的收入50%以下的罚款”。(5)倍率数距式,见于该法第112条第2款规定的“处所需处置费用3倍以上5倍以下的罚款”,第113条规定的“处代为处置费用的1倍以上3倍以下的罚款”,第118条第2款规定的按照事故造成的直接经济损失的“1倍以上3倍以下计算罚款”、“3倍以上5倍以下计算罚款”。(6)倍率数距+数值保底式,该法第102条第2款规定“有前款第7项行为,处所需处置费用1倍以上3倍以下的罚款,所需处置费用不足10万元的,按10万元计算”。第112条第2款规定“有前款第3项、第4项、第10项、第11项行为之一,处所需处置费用3倍以上5倍以下的罚款,所需处置费用不足20万元的,按20万元计算”。

原《固废法》采用了以下四种罚款设定方式:(1)数值数距式(第68条、第70条、第73条、第74条、第78—80条、第82条);(2)数值封顶式(第71条、第74条、第75条);(3)倍率数距式(第75—77条);(4)“固定倍率+数值封顶”式(第82条)。如果将新、旧《固废法》加以比较,可以看出新《固废法》罚款设定方式发生了“两增一减”的变化:第一,增加了“概括式”这种方式。第二,增加了“倍率数距+数值保底”式。第三,取消了“固定倍率+数值封顶”式。这些罚款设定方式的变化特别是增加“倍率数距+数值保底”式、取消“固定倍率+数值封顶”式,进一步强化了罚款这一最为常见的行政处罚责任,一定程度上可以避免2008年修订的《水污染防治法》第74条第1款“倍率数距式”罚款设定方式在执法实践中所遭遇的困境与尴尬。

从新《固废法》设定的罚款数值来看,罚款额度大幅提高。提高的倍数大约有以下几种情况:(1)提高10倍,新法第102条、111条、113条、116条分别与原法第68条、74条、70条、79条相比在罚款的上限和(或)下限数额上提高了10倍。(2)提高5倍,新法第110条、115条与原法第73条、78条相比在罚款的上限和(或)下限数额上提高了5倍。(3)提高2.5倍,对于个人随意倾倒、抛撒、堆放生活垃圾等违法行为,新法第111条规定处“100元以上500元以下的罚款”,与原法规定的“200元以下的罚款”相比,罚款上限提高2.5倍。(4)提高2倍,对于畜禽规模养殖业者未及时收集、贮存、处置畜禽粪污的违法行为,新法第107条规定“可以处10万元以下的罚款”,与原法第71条规定的“5万元以下的罚款”相比,罚款上限提高了2倍。总体看来,对于工业固体废物污染或者单位而言新法设定的罚款数值提高倍数较大,对于生活垃圾污染、农业畜禽污染或者个人而言新法规定的罚款数额提高倍数相对较小。

新《固废法》罚款数额的大幅提高也可以通过数值式罚款设定方式中罚款最高额的变化予以观察,新《固废法》第114—116条规定了最高额可达500万元的罚款,而原《固废法》规定的最高额罚款是第78条、82条规定的100万元。综观我国现行污染防治法体系,《海洋环境保》(1999年修订,2017年修正)、《水污染防治法》(2008年修订,2017年修正)、《大气污染防治法》(2015年修订)所规定的最高额罚款是100万元,2018年颁布的《土壤污染防治法》规定的是200万元。由此可见,21世纪以来我国污染防治立法最高额罚款逐步提高,经历了100万元®200万元®500万元三个阶段,而新《固废法》规定的最高额500万元罚款则开创了我国环保立法巨额罚款的新。

对于单位环境违法行为,1995年颁布的《固废法》第69条、2004年修订的《固废法》第82条规定了单位成员的个人行政责任,这两个条文规定违法造成固体废物污染环境事故的,除对单位罚款外,对负有责任的主管人员和其他直接责任人员依法给予行政处分。可见,这两条并非双罚制之规定,而是确立了单位违法“行政罚款(单位)+行政处分(单位成员)”的追责模式,而这种模式之创立可以追溯至1989年颁布的《环境保》。

我国环保领域最早规定行政罚款“双罚制”的是2008年修订的《水污染防治法》,该法第83条规定企事业单位违法造成水污染事故的,除对单位进行处罚(包括罚款)外,对直接负责的主管人员和其他直接责任人员可以处上一年度从本单位取得的收入50%以下的罚款。在2010年的紫金矿业污染案中,福建省环境保护厅依照《水污染防治法》第83条之规定,分别对紫金矿业集团股份有限公司董事长陈景河和紫金矿业集团股份有限公司常务副总裁兼紫金山金铜矿矿长邹来昌罚款70.5997万元和44.9768万元,从而成为公开报道的适用环保行政罚款“双罚制”的第一案。 继2008年修订的《水污染防治法》之后,2015年修订的《大气污染防治法》第122条、2017年修正的《水污染防治法》第94条均规定了双罚制,但在适用范围上与2008年《水污染防治法》相比没有任何变化,即均适用于违法造成环境污染事故的案件。 2018年颁布的《土壤污染防 治法》第90—91条、93—94条均设定了行政罚款的“双罚制”,开始脱逸出环境污染事故范畴,扩大了双罚制的适用范围。 但是对于“双罚制”的适用对象(单位成员),《土壤污染防治法》与《水污染防治法》《大气污染防治法》一样局限于“直接负责的主管人员和其他直接责任人员”。

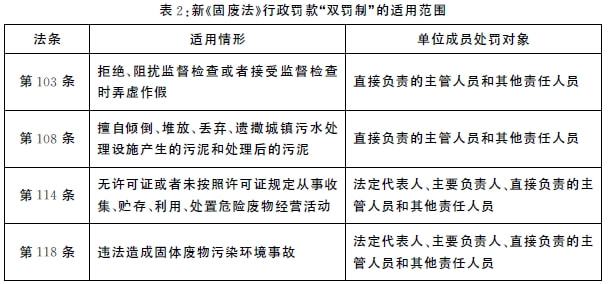

新《固废法》则延续了《土壤污染防治法》的立法精神,其第103、108、114和118条四个条文均规定了行政罚款“双罚制”。在适用范围上,新《固废法》从《水污染防治法》最早确立的环境污染事故扩大到了“拒绝、阻扰监督检查或者接受监督检查时弄虚作假”等情形。尤其值得注意的是,新法第一次扩大了双罚制的适用对象,其第114条和118条规定的处罚对象为“法定代表人、主要负责人、直接负责的主管人员和其他责任人员”,将“法定代表人和主要负责人”也纳入“双罚制”的处罚对象之中。(详见下表2)

不过,新《固废法》第114条和118条将双罚制的处罚对象从以往的“直接负责的主管人员和其他责任人员”扩大到“法定代表人、主要负责人、直接负责的主管人员和其他责任人员”,恐怕也只是形式上的变化,在适用对象范围上并没有实质上的扩大。 因为从外延上来看,“直接负责的主管人员”包括了“法定代表人、主要负责人”。 有学者指出,关于“直接负责的主管人员”的认定,理论与实务上一般都将其限定为单位的法定代表人。 在“王磊与濮阳市龙华区环境保护局环保处罚纠纷上诉案”、“董慧金与龙岩市长汀生态环境局环保处罚纠纷上诉案”、“邓新文与佛山市生态环境局环保处罚纠纷上诉案”、“宋国北与衡水市生态环境局环保处罚纠纷上诉案”等案件中,执法机关和审理法院均将单位的法定代表人认定为“直接负责的主管人员”。 当然,“法定代表人”的称谓只适用于法人单位,对于非法人单位(组织)而言,代表该单位(组织)从事相关活动的人称之为“主要负责人”。 例如,2020年修正的《最高人民法院关于人民法院执行工作若干问题的规定(试行)》就单位申请执行人的身份证明规定如下: “法人申请的,应当提交法人营业执照副本和法定代表人身份证明; 非法人组织申请的,应当提交营业执照副本和主要负责人身份证明。 ”

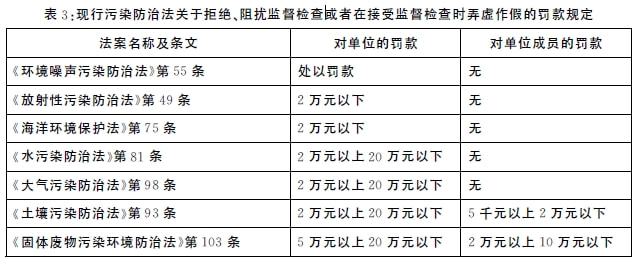

除了双罚制适用范围的变化之外,新《固废法》还适当提高了对单位成员罚款的数额,例如对于拒绝、阻扰监督检查或者接受监督检查时弄虚作假行为,新《固废法》规定的对直接负责的主管人员和其他责任人员罚款金额为2—10万元,与《土壤污染防治法》规定的0.5—2万元相比有了较大的增长。 下表3以对“拒绝、阻扰监督检查或者接受监督检查时弄虚作假”的处罚为例,展现了我国现行各污染防治法关于行政罚款“双罚制”的演进。

由上可见,新《固废法》关于行政罚款的规定体现了罚款设定方式的多样化、罚款额度的巨额化、双罚制适用范围的扩大化这三个鲜明的特征,这些特征特别是后两个特征反映了我国当今环保立法重罚主义的倾向,以期通过重罚实现对违法者和潜在违法者的特别威慑(specificdeterrence)和一般威慑(generaldeterrence)。诚如有学者指出的:“我国环境法不断强化企业违法责任,体现了重罚主义思想,是威慑型环境法的具体运用。”

威慑最早是传统刑罚理论中一个非常重要的概念,贝卡利亚在《论犯罪与刑罚》一书中的相关论述被视为现代威慑理论的最早思想起源。现代意义的威慑理论则是由贝克尔在《犯罪与刑罚:一种经济学进路》一文中提出的,此后,以波斯纳等人为代表的法经济学家将威慑理论引入反托拉斯等规制立法之中。威慑理论假定被规制企业是“与道德无关的计算者”(amoralcalculator),只有当法律做出明确要求,并且他们认为违法行为很容易被发现并因此招致严厉制裁时,才会采取成本高昂的措施来实现公共政策目标。

以法经济学视角来看,对违法行为的惩罚是个概率事件,并非必然会发生,预期惩罚等于惩罚概率(惩罚的确定性)乘以惩罚力度(惩罚的严厉性)。大量实证研究表明,增强“惩罚的确定性”或“惩罚的严厉性”会产生明显的威慑效应。由于相对于惩罚的严厉程度而言,惩罚的确定性对政府而言成本要高许多(提高惩罚确定性意味着要增加执法人员和执法资源),因而加大惩罚力度降低惩罚概率,比惩罚力度低而惩罚概率高要有效率得多。然而,如果为了追求短期的执法效率、降低执法成本而片面地过度追求惩罚的严厉性,反而可能带来一些深层次的执法问题,从长远来看也会降低执法效率。

自2014年新《环境保》修订以来,我国环保立法迎来了历史性转型,大大改变了以前环保领域“违法成本低、守法成本高”的痼疾。与以往环保立法相比,每一部环保法律的制定或修改都大幅度增强了法律责任尤其是罚款的额度。特别是新《环境保》第59条针对连续性的违法排污行为设定了按日连续处罚制度,之后新制定或修改的《水污染防治法》第95条、《海洋环境保》第73条、《大气污染防治法》第123条、《固体废物污染环境防治法》第119条均对该制度作了进一步规定。因此,对于常见的环境违法行为特别是连续性的违法排污行为,罚款惩罚的严厉性是史无前例地大大增强,例如河南省洛阳市新安县某公司因超标排放氮氧化物且一年多未能整改到位,被当地环保部门按日连续处罚9663万元。

然而,如果一味提高罚款的严厉性,而不是随之一起提高环境违法行为查处和罚款的概率,就会有损环境执法的公平性。贝卡利亚指出,“对于犯罪最强有力的约束力量不是刑罚的严酷性,而是刑罚的必定性”,对于环境行政处罚来说亦是如此。但是,由于我国环境行政执法人员数量、执法装备等执法资源有限,事实上不可能做到“违法必究”,“选择性执法”就必然存在。这样,对于同样的违法行为,有的企业被查处了,有的却逍遥法外。此时,被查处企业的罚款数额越大,就越是凸显了执法的公平性问题。

环境规制与环境执法的直接对象通常是各类企事业单位,其目的是保护环境公共利益和公众环境权益。但是,环境规制和执法对于被规制者的企事业单位和受保护的社会公众的影响程度是很不一样的,其在上的特征可被描述为“集中化的成本”(由企事业单位承担)和“分散化的利益”(给予“公众”)。因此,作为被规制者的企事业单位就有动力去游说、影响环境保护的立法者和执法者,而当环保罚款等惩罚措施越是严厉且查处概率并未随之上升的话,被规制者就越有动力去不正当地影响、干涉规制机关。美国芝加哥学派的经济学家乔治·斯蒂格勒、佩尔特兹曼等人提出的“政府规制俘获理论”(capturetheory of regulation)可以对此提供理论解释,该理论的核心内容是:具有特殊影响力的利益集团——被规制企业,针对规制者的自利动机进行寻租活动,使规制者成为被规制者的“俘虏”,并参与共同分享利润。

威慑型环境法的另一弊端是不能有效回应不同受规制企事业单位的实际情形,不能根据被规制对象的守法动机(意愿)和守法能力做到精准威慑和区别对待。在环境规制中,规制者应当一方面给声名不佳的违法者以威慑,另一方面鼓励善意的企业自愿守法,并对行为水准高于合规要求的企业予以奖励。因此,良好的规制意味着要看规制对象是行业引领者、勉强遵从的守法者、抗拒守法者还是能力欠缺者,针对不同的规制对象,采取不同的回应性执法策略。有学者认为,威慑型环境执法只有对那些故意违法者或者无守法意愿的企业才具有最佳的应用空间,对于那些有守法意愿和守法能力者应当以激励和合作方式促进其自觉守法,对于有守法意愿但守法能力不足的企业,执法者应当在执法过程中给予有针对性的守法援助服务爱游戏最新。

因此,传统的威慑型环境法针对性弱,容易导致被规制者产生强烈的对抗性,相应会提高行政执法的成本以及随之带来的诉讼成本,进而降低环境行政执法的效率。随着企业社会责任理论、治理理论、合作理论的兴起,现代环境规制开始走出单纯的“命令与控制”威慑模式,重视通过激励、合意、合作来实现环境善治,威慑型环境法逐渐向合作型环境法转型与发展。

法律责任中的双罚制在刑事立法中较为普遍,各国对于单位犯罪的处罚主要存在单罚制与双罚制两种处罚原则。所谓单罚制是指只处罚单位或者单位中的直接责任人员等自然人,所谓双罚制,是指同时对单位和单位工作人员予以处罚,它在惩罚和预防单位犯罪方面表现出相对于单罚制的明显优势,从而成为当今确立单位犯罪的国家备受推崇的主流模式。根据《刑法》第31条之规定,我国对单位犯罪确立了“以双罚制为原则,以单罚制为例外”的处罚制度。

与刑事处罚相映成趣的是,对于单位违法我国行政处罚确立的是“以单罚制为原则,以双罚制为例外”的处罚制度。从我国现行行政法律体系来看,行政处罚双罚制并未得到普遍适用,无论是现行《行政处罚法》抑或是2021年1月22日全国会新修订的《行政处罚法》(新法自2021年7月15日起施行)均无关于双罚制的一般规定。目前我国双罚制主要适用于生态环保、食品药品、公共安全、金融监管等领域,大部分行政执法领域对单位违法仍以单罚制作为基本的处罚方式。

行政处罚对单位违法是否实行双罚制涉及法人的行为能力和责任能力问题,这就涉及对法人本质的认识,对此存在法人拟制说、法人本质说等不同观点。法人拟制说否认法人有意思表示能力和行为能力,以代理理论解释法人的责任归属;法人实在说则认为法人具有意思表示能力和行为能力,以代表理论解释法人的责任归属。我国立法与理论界皆采法人实在说,例如从《民法通则》第36条、《民法总则》第57条到《民法典》第57条之规定来看,采用“法人实在说”是我国民事立法的一贯立场。因此,法人具有独立人格,具有自己的行为能力和责任能力。法人的法定代表人、主要责任人、主管人员、直接责任人员等以法人名义实施的与其职业、业务有关的行为,一般而言均为职务行为,其法律后果应由法人承担。

但是,法人虽然亦为权利主体,能以自己的名义享有权利、承担义务和责任,但从根本上说,其所以能够出现,仅仅是为了实现自然人的某些特定目的。法人虽与自然人一样可以作为法律主体,但其并无自然生命,其行为需要借由其机关和内部工作人员作出。为了防止法人股东或者内部工作人员滥用法人的独立人格,将法人作为从事违法犯罪的工具或者逃避法律制裁的“外壳”,需要在特定情形下基于保护公共利益或者特定利害关系人而追究法人内部工作人员的法律责任,这是行政处罚“双罚制”存在的理由。笔者认为,可以借鉴公司法上的“揭开公司面纱”(公司法人格否认)制度,以其作为行政处罚“双罚制”的法理基础。

股东有限责任是公司法最为突出的特征,它是指公司股东或投资者仅以其对公司的投资额为限承担出资责任,公司则以其全部资产对公司债权人承担责任。有限责任的核心是在公司与其股东之间划出一条明显的界限,公司人格与其股东人格相互分离,股东无须对公司债务承担除了其投资额之外的进一步的责任。“刺破公司面纱”(piercing the corporation’s veil)则是对股东有限责任的修正和例外,其也可称为“公司法人格否认”,在德国称为“直索责任”或“穿透责任”(Durchgriff),它是指在公司依法成立后,在特定事件中因有滥用公司法人格之情形,若在该事件中仍完全承认该公司具有形式上的独立人格,将违反公平正义原则或侵害第三人交易安全,则暂时性否认该特定事件中公司与其背后的股东各自独立的人格及股东的有限责任,责令股东对公司债权人或公共利益直接负责的一种法律制度。我国《公司法》第20条第3款是公司法人格否认的一般规定,第63条则对一人有限责任公司法人格的否认作出了特别规定。

之所以将“刺破公司面纱”(公司法人格否认)理论作为环保罚款双罚制的法理基础,在于两者所具有的共性特质。法人原则上具有独立人格,有相应的行为能力和责任能力,有独立的财产来承担法律责任。在此原理支配之下,公司股东以其对公司的出资额为限承担责任,股东没有法律义务以其独立于公司财产的个人财产为公司债务承担责任。在行政处罚责任中,法人内部人员的职务行为由该法人对外承担相应的法律后果,不应处罚单位成员的职务行为。而作为一般原则的例外,公司法人格否认和环保罚款双罚制均认可在特定情形下揭开公司面纱,直接追究公司背后自然人的法律责任。当然,将公司法人格否认原理作为环保处罚双罚制的法理基础,也要看到其与传统的人格否认理论的区别。第一,保护目的和利益有别。一般而言,传统的公司法人格否认制度保护的是公司债权人的利益,而作为环保处罚双罚制理论基础的公司法人格否认制度所欲保护的是环境公共利益,而非特定个人的利益。第二,追责对象有别。传统的公司法人格否认制度追究的是公司股东的责任,由滥用股东权利的股东对公司债务承担连带责任。作为环保处罚双罚制理论基础的公司法人格否认制度所追责对象并不囿于股东爱游戏,包括“法定代表人、主要责任人、直接负责的主管人员和直接责任人员”,这些人可能是公司股东,也可能只是一般的公司雇员。

如前所述,对于单位环境违法行为以单罚制为原则,以双罚制为例外。因此,环保立法中双罚制的设定及其适用要注意其界限所在,不能盲目扩大化。举其要者,应当特别注意以下三个方面的问题。

实行双罚制的正当理由应定位于法益侵害的严重性,亦即对于部分社会危害程度极高的单位违法行为,才有必要通过双罚制强化威慑。新《固废法》第103条、108条、114条和118条规定的适用罚款双罚制的违法情形基本都符合法益侵害的严重性标准,例如新《固废法》第104条规定未依法取得排污许可证产生工业固体废物的违法行为适用单罚制(仅对单位进行罚款),而第114条规定对于无许可证或未按照许可证规定从事危险废物经营活动的则适用双罚制。这种区别对待体现了危险废物管理的特殊性,具有正当性。因为固体废物管理的一个重要原则是分类管理原则,新《固废法》第三章至第六章的章名依次是“工业固体废物”、“生活垃圾”、“建筑垃圾、农业固体废物等”、“危险废物”,体现了危险废物是固体废物管理重中之重的立法精神,故第六章规定了大量关于危险废物管理的更为严格的特别规定。如果我们仔细审视新《固废法》的这一立法精神和罚款双罚制条款,就会遗憾地发现尚有一些环境违法行为遗落在双罚制的适用范围之外。

笔者认为,新《固废法》中涉及危险废物管理的部分环境违法行为应当纳入罚款双罚制的适用范围。(1)故意谎报危险废物数据信息的违法行为。成功而有效的环境规制建立在规制者对于环境信息的准确掌握、分析和运用的基础之上,污染者关于环境信息的谎报行为虽非直接针对生态环境的危害行为,却是腐蚀整个环境规制体系的行为。由于整个申报制度建立在对信息资料正确性的信任上,对谎报行为必须运用社会最大的嚇阻力量,也应强化其社会的非难意味。新《固废法》第16条规定建立全国危险废物等固体废物污染环境防治信息平台,第78条规定危险废物的产生单位制定危险废物管理计划、建立危险废物管理台账、申报危险废物信息资料的法定义务。但对于新《固废法》第112条第1款第1项列举的未按规定申报危险废物有关资料、第13项列举的未按规定建立危险废物管理台账并如实记录的违法行为,该条第2款仅仅规定了对于单位的罚款责任。如果我们将其与新《固废法》第103条加以比较的话,则会发现两者所规定的违法行为的性质具有类似性,而新《固废法》第103条则规定对于接受监督检查时弄虚作假的适用罚款双罚制。(2)违反危险废物经营许可证制度和转移联单制度的行为。危险废物由于对生态环境和健康具有较高的威胁,故对其监管实行严格的“全过程管理”,也即监管部门对于危险废物的产生、收集、贮存、运输、利用和处置的整个生命周期都要进行监控和规制。新《固废法》第80条规定了危险废物经营许可证制度、第82条规定了危险废物转移联单制度,这是对危险废物进行生命周期管理的两大重要制度保障。但是,对于“将危险废物提供或者委托给无许可证的单位或者其他生产经营者从事经营活动”(新《固废法》第112条第1款第4项)、“未按照国家规定填写、运行危险废物转移联单或者未经批准擅自转移危险废物”(新《固废法》第112条第1款第5项)这两类实践中常见的违法行为,新《固废法》第112条第2款仅规定了对于单位的罚款,而未采用罚款双罚制,不能不说是一个立法的疏漏和遗憾。

单位违法是否采取双罚制应当考虑是否符合行政法上的比例原则,对于一个违反行政法义务的事件,如果对单位及其内部人员分别予以处罚,有可能过度加重行政相对人的负担从而有违比例原则;如果仅处罚单位仍无法实现行政目的,则可依据法律规定适用双罚制。从双罚制适用目的来看,其强调的是精准威慑,具有补充作用,即在单位出现法定违法情形时首先应当处罚单位,只有在单独处罚单位尚不足以威慑和遏制违法行为时,可以“刺破公司面纱”,追究单位成员的行政处罚责任。因此,在判断是否有必要适用双罚制时要遵循比例原则尤其是其中的必要性原则,这就需要考虑到被处罚单位的类型。具体而言,一是要考察被处罚单位是法人还是非法人组织,其是否能够对外独立承担法律责任;二是要考察被处罚单位的所有权和经营权是否分离;三是要考察单位财产与单位成员的财产是否分离或者混同。基于上述考量,笔者认为行政罚款双罚制应重点适用于国有企业法人,谨慎适用于企业法人,一般不适用于非法人组织,以下详述之。

对于国有企业法人来说,企业的所有者与经营者通常是分离的,如果仅仅处罚该企业,不会直接影响到企业内部人员的财产负担,而国有企业的违法行为是要通过内部机构和自然人才可能作出,因此对国有企业的法定代表人、主要负责人、直接负责的主管人员和其他责任人员一并进行处罚有助于从根本上实质性地打击违法行为。如果违法行为人是企业的话,企业与企业法定代表人以及其他内部工作人员的利益可能在某种程度上是重合的,对企业进行罚款在一定程度上可能直接剥夺了企业内部人员的财产利益。此时就应当要慎重适用双罚制,即使适用也要考虑是否可以从轻或者减轻处罚。如果被处罚单位是《公司法》所规定的一人有限责任公司,即只有一个自然人股东或者一个法人股东的有限责任公司,因为一人公司特别是只有一个自然人股东的一人公司其公司的所有权与经营权大多是合一的。特别是在《公司法》第63条规定的情况下,一人公司的股东不能证明公司财产独立于股东自己的财产时其应对公司债务承担连带责任。换言之,此时一人公司的公司财产与股东自己财产已经混同在一起,对公司进行罚款本质上就是对股东进行罚款。此时如果适用双罚制,例如既对公司进行罚款,又对公司法定代表人进行罚款,可能就在实质上违反了比例原则和一事不再罚原则。

与一人有限责任公司相比较,对于个人独资企业和合伙企业适用双罚制应当更为慎重。无论是合伙企业还是独资企业,其本身并不具有独立人格,其人格归属于合伙人或业主,故一般情况下对于这两类企业的违法行为只处罚企业即可。根据《民法典》第102条之规定,个人独资企业、合伙企业等非法人组织能够依法以自己的名义从事民事活动,但不具有法人资格,不能对外独立承担法律责任。个人独资企业的出资人、普通合伙企业的合伙人对个人独资企业和合伙企业的债务承担无限连带责任。因此,对于个人独资企业和合伙企业来说,一般情况下企业所有权与经营权是合一的,企业财产与出资人(合伙人)的个人财产是混同的或者合一的。对于企业做出罚款处罚等同于对出资人(合伙人)进行罚款,原则上不应对企业和企业的出资人(合伙人)进行并罚。

关于行政处罚责任的归责原则,在比较法上有三种模式:过错责任原则、过错推定原则和严格责任原则。我国现行《行政处罚法》对于应受行政处罚行为的主观要件没有明确规定,在理论和执法实践中一般多采严格责任或者结果责任立场,即只要行为客观上违法便予以处罚。在《行政处罚法》的修订过程中,多有学者对我国行政处罚实践中采用结果责任进行批判,主张应当明确规定过错责任原则,无过错则应当不予处罚。也有学者认为,《行政处罚法》的修改原则上没有必要增加独立的主观要件,对于部分需要明确规定主观要件的应受行政处罚的违法行为,可以由单行立法予以明确规定。从尊重行为人意志自由、平衡行为自由与公益维护的角度而言,我国行政处罚应采用过错责任原则。新修订的《行政处罚法》第33条第2款规定:“当事人有证据足以证明没有主观过错的,不予行政处罚。”据此,可以认为新《行政处罚法》采纳了过错(推定)原则,兼顾了行政效率与行政相对人的行为自由保障。“责任主义,通过要求主观上至少必须存在故意或者过失,否则不予处罚这一点,而在主观方面保障国民的行动预测可能性。”

新《行政处罚法》第33条第2款确立了行政处罚的过错(推定)原则。 然而,单位违法中对单位成员进行处罚的归责原则应当与行政处罚的一般归责原则有所区别。 因为对单位违法一般对单位进行处罚即可,采用双罚制是例外情形,需要有额外的补强理由。 这种补强理由在客观方面表现为违法行为侵害法益的严重性等特征,在主观方面也应当有更为明显的可非难性。 因此,对于单位成员而言,主观上应当具有故意或者严重过失才可对其进行处罚。 以新《固废法》第103条为例,该条规定“以拖延、围堵、滞留执法人员等方式拒绝、阻扰监督检查”的,对单位以及“直接负责的主管人员和其他直接责任人员”均处以罚款。 其中,“其他直接责任人员”通常是指在监督检查现场直接从事拒绝、阻扰行为的单位从业人员,其主观状态可推定为故意。 “直接负责的主管人员”一般是指单位的领导或者部门员,包括法定代表人、主要负责人等。 这些人员如果对直接责任人员下达拒绝、阻扰监督检查的命令、指示等,即可认定存在主观故意。 如果事先或者当时并无此等指示,可认定“直接负责的主管人员”主观上具有对从业人员选任监督上的过失。 然而,这种过失应当达到重大程度才可对其予以处罚。 假如单位的法定代表人在单位违法行为发生之时在外出差,对现场发生的拒绝、阻扰监督检查这一违法行为并不知情,一般而言即使可以认定其在单位从业人员的选任和监督管理上存在过失,也并不构成重大过失,不应援引新《固废法》第103条对其罚款。 如果该单位以前有拒绝、阻扰监督检查而被处罚的前科,但之后未采取任何管理措施(例如建章立制、对从业人员进行环保培训等),则法定代表人即使对后来发生的拒绝、阻扰监督检查这一违法行为并不知情,亦可认定其主观上具有重大过失。

新《固废法》关于行政罚款规定的诸多变化,显著提高了环境违法行为的成本,增强了行政处罚的威慑效果,代表着我国环保立法的新进展。在罚款设定方式方面,新《固废法》增加“倍率数距+数值保底”式,取消“固定倍率+数值封顶”式,使其能够更好地因应执法中的复杂情况,一定程度上能够避免出现与环境违法情节及后果相比罚款过轻这一尴尬困境。在罚款的额度方面,新《固废法》大致提高了2—10倍,特别是第114—116条规定了最高额可达500万元的罚款,开创了我国环保立法巨额罚款规定的新。在行政罚款双罚制的适用方面,新《固废法》扩大了适用范围,使其适用的违法行为种类不再囿于违法造成环境污染事故这一情形。对单位成员的处罚范围从“直接主管的负责人员和直接责任人员”形式上扩大到“法定代表人、主要责任人、直接主管的负责人员和直接责任人员”,这些有助于在单位成员滥用公司独立人格之际“刺破公司面纱”,直接追究单位成员的罚款责任,从而增强罚款威慑的精准性和针对性。

然而,我们在积极评价新《固废法》罚款制度的新变化、新发展之时,也不能忽视这种以威慑为基础的环保重罚主义可能带来的问题与隐忧。如果只是片面追求罚款的严厉程度,没有随之增加环保执法人员数量、提高执法人员的法治水平和素质、改进执法技术装备,没有提高环境违法行为的查处概率,反而会引发选择性执法的公平问题、寻租和规制俘虏问题以及威慑与激励的失衡问题等深层次难题。在我国行政处罚的理论与立法文本中,行政处罚双罚制是例外而非原则,故在双罚制的立法与法律适用过程中需要厘清其适用界限所在。进而言之,双罚制的设定与适用需要根据环境违法行为法益侵害的严重性、单位的类型及其能否独立承担法律责任、单位成员的主观过错等因素加以考量。如果过度扩张双罚制的适用范围,可能有违作为其法理基础的“刺破公司面纱”理论和责任主义原理。

Copyright © 2002-2024 爱游戏(ayx)中国官方网站 版权所有 备案号:鲁ICP备14026447号-5

18761875651